在悉尼和墨尔本的人气郊区,价值200万元的房地产投资组合在扣除费用后产生的每周回报还不到752元,对退休夫妇来说,这样的收入比贫困线还凄凉。

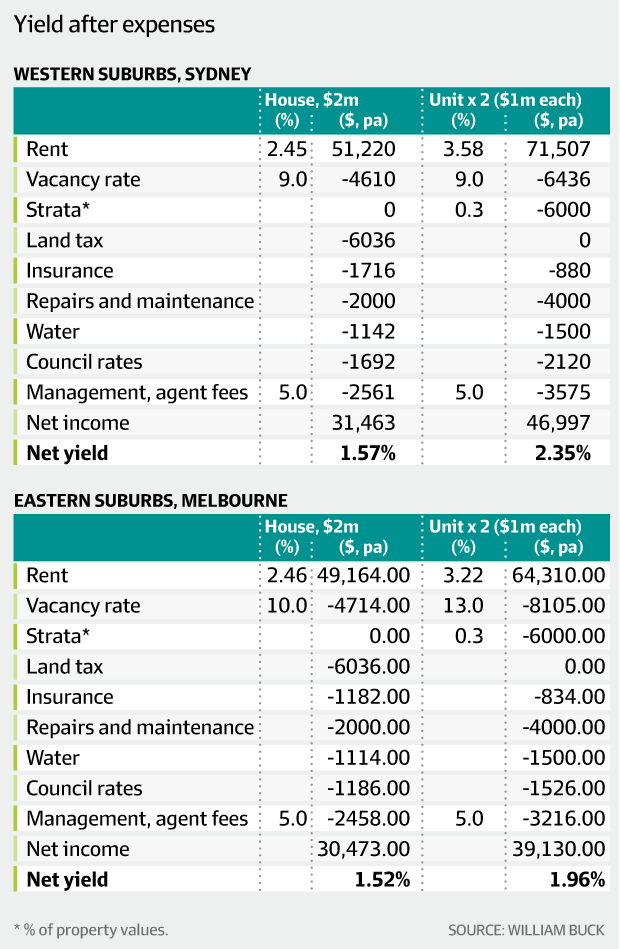

这是特许会计师和顾问公司William Buck的分析结果,基于一栋独立屋或两套公寓的基准租金,并且扣除了投资房地产的常规费用。

它还假设这些投资房都没有抵押贷款,并且不是自主管理退休基金(SMSF)。该分析不包括昂贵的资本支出,例如更换地毯或烤箱。

“对于许多投资者来说,这种情况很常见,他们将自己的投资策略集中在房地产上,并从资本增长中赚取了丰厚的资金。”William Buck财富谘询总监格勒斯通(Scott Girdlestone)说,“可净收入收益率如此之低,以至于让持有变得不值得,又有什么能推动增长呢,特别是如果你依靠这份收入的话?”

William Buck说,一对退休夫妇的贫困线是每周收入852元。

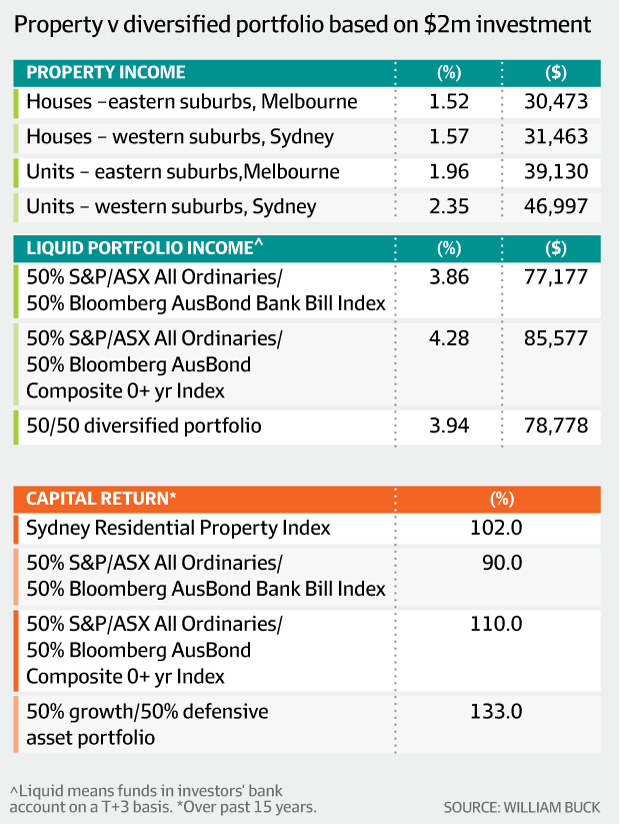

相比之下,研究显示,追踪澳大利亚股票和债券市场指数基金的保守投资组合,可以产生两倍的年收入,并且在收益和价格表现方面击败悉尼和墨尔本住宅房地产市场。

如果把200万元的资金平均分配给Bloomberg AusBond指数与S&P / ASX All Ordinaries指数,按当前利率计算,每年可产生超过85,500元。

根据William Buck的数据,用这笔钱投资一栋独立屋或两套公寓,每年的净收入地址3万元。

流动性陷阱

格勒斯通还警告说,如果业主需要现金来维修房产或满足个人需求,那么低收益的房地产投资组合将成为潜在的非流动性陷阱。

“退休后,你不可能靠吃卫生间或厨房过活,”他补充道,“你必须卖掉整栋房子才能获得额外收入。”

“哪怕退休人员除了房产还有一些流动资金,其投资的可获得部分也会因此更快地被消耗掉,这意味着房地产的资本增长必须能够弥补这种资本消耗。”

投资银行摩根士丹利的分析表明,近年来拥有多套投资房产的家庭数量增长强劲。

大约150万户家庭拥有一处投资房产,同比增长约2%。大约384,000户家庭拥有两处房产(增长约3%),18,000户拥有五处房产(增幅约为7%)。

知识产权顾问Semaphore Private的董事总经理彼得斯(Andrew Peters)表示:“人们已经被房产吸引,因为他们相信过去20年的资本收益将永远持续下去。我觉得他们都没有关心过收入问题。”

彼得斯的客户群主要位于墨尔本,他表示房产的总收益通常约为3%,从日常开支的租金中扣除约1%是合理的,这还不包括抵押贷款。

他说,如果没有资本增长,房产投资只能刚好跟上官方通胀率的脚步。“可额外的维修费用——例如装修、维修、维护花园和油漆——将耗尽这笔资金。”

据监测房地产价格和租金的CoreLogic称,截至6月底的12个月内全澳住宅租金年均增幅约为1.8%,低于通货膨胀率。

亏钱

为银行和金融服务公司提供谘询服务的独立谘询公司Digital Finance Analytics的负责人诺斯(Martin North)表示,墨尔本的净租金收益率(扣除抵押贷款成本,、维护成本和税收减免后的收入)为负值,而悉尼的收益率也远低于通胀率。他的分析显示,澳大利亚有一半的投资房产正在亏损。

虽然William Buck的分析是假设投资房没有房贷,但对于那些最近才买房并正在偿还房贷的人来说,情况更加严峻。

由于价格下跌,被迫出售的人面临着高昂的交易成本和市场风险。

根据在线比价网站RateCity的分析,例如,一位典型的悉尼房产所有者在2017年繁荣高峰期购买了价格中等的房产,如果他们在下跌行情中卖出,可能面临高达194,000元的损失——或超过购买价格的18%。而同样处境的墨尔本房主最多可能损失152,000美元。