发布日期: 27/10/2018 文章来源: 澳洲房产大全 编辑: qiang

最新数据显示,澳大利亚的房地产市场不仅仅只是处于低迷状态,而且下降速度正在加快。

最新的Domain House Price报告显示,悉尼本季度销售额大幅下降,中位售价下降3.1%(36,000元)。墨尔本的房价中位数下跌了3.9%(35,000元)。

在全国范围内价格下跌较为温和,本季度下跌2.6%至781,787元。

但是,这场衰退是从何而来?仿佛前一分钟悉尼和墨尔本还笃定房价一定会继续上涨,而下一分钟各路头条新闻就开始了连篇累牍地报道市场的崩溃。

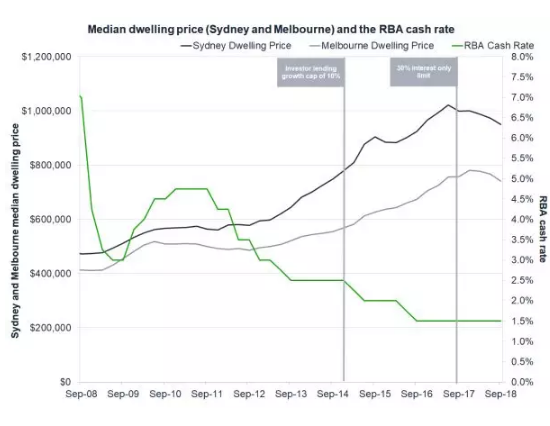

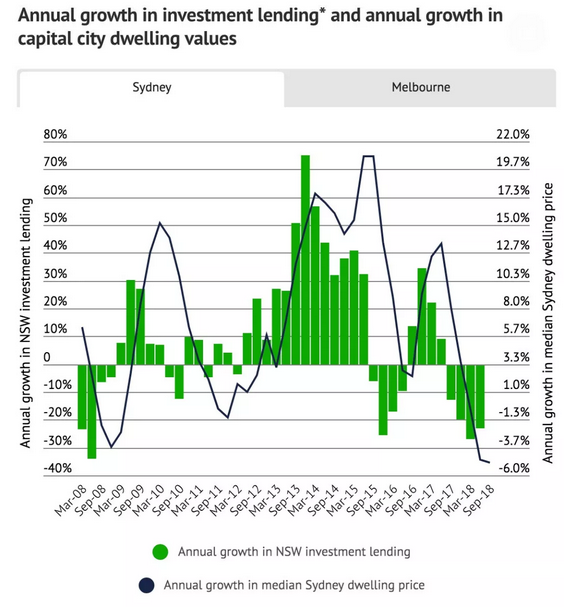

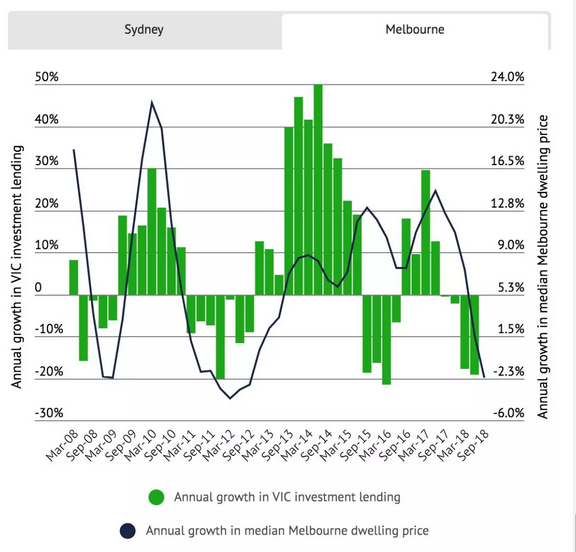

下面这张图显示了澳大利亚联邦银行现金利率、城市住宅中位价和制度干预的相互作用:

为应对全球金融危机,联邦银行实施低利率政策,这实际上有利于房价上涨;2014年,APRA建议将10%的投资贷款增长限制,由于同时期经过多次的现金降息,房价继续上升。然而,在2017年,APRA对只还利息贷款部分实施30%限制后,房屋价格迅速作出反应。

让我们来看一看,到底,澳大利亚的房地产市场是如何一路走到现在的?

2012年,联邦储备银行降息

自2012年以来,联邦储备银行一直在进行两场战斗:经济状况低迷,以及潜在的风险贷款。

矿业繁荣期之后,联邦储备银行一直在执行较低的现金利率,以刺激个人和企业借钱用于消费和雇用劳工。然而,低成本的信贷也鼓励了住房需求,导致住房价格上涨。

从2012年联邦储备银行降低现金利率到2018年9月的大约7年之间,Domain数据显示悉尼住宅价格中位数增加了370,000元(按名义价值计算),墨尔本增加了25万元。

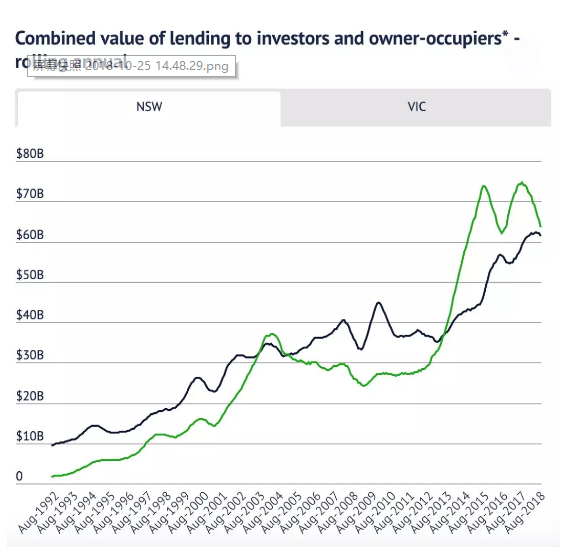

为投资者提供贷款是一个特别令人担忧的问题,因为廉价的资金可能会“ 鼓励房地产市场的投机活动 ”。新南威尔士州和维多利亚州的投资房屋抵押贷款总和大幅上涨,远远高于自住房贷款。

这说明澳大利亚住房市场发生了重大转变。到2014年,更多的钱被用于住房作为投资,而不是为业主居住的东西。相关的家庭债务上升与澳大利亚央行的决定直接相关。

但同时,由于通胀和失业数据仍然不理想,澳联储并没有开始提高现金利率以抑制住房投资。

| 2014年,投资房贷款年增长限制在10%

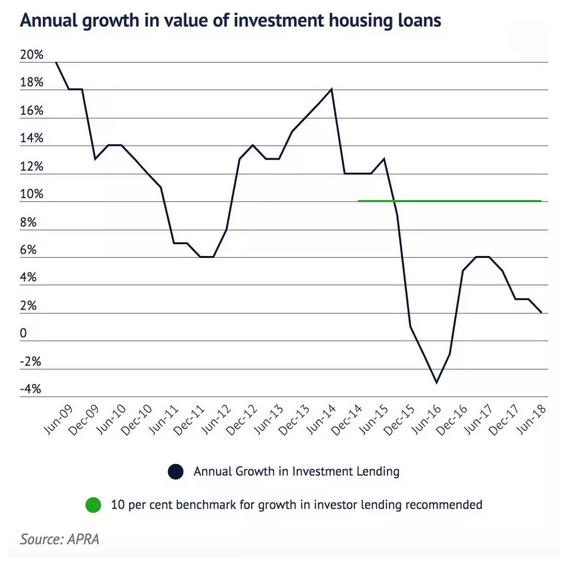

2014年12月,澳大利亚审慎监管局(APRA)介入。 主席Wayne Byres 写信给各大银行,建议银行发放的用于购买投资性住房贷款年增长率不应超过10%,如果超过这一基准,这封信暗示“监管行动”将被考虑。

银行从2015年9月季度开始应用这一基准建议。尽管目前此基准已被取消,但投资者贷款的增长仍然很低。

APRA还预示银行需要增加资本储备金。并且,调整了对借款人的评估,以确保借款人能够适当地支付还款。

这一系列举措导致投资性住房贷款在2015年至2016年期间放缓,甚至低于维多利亚自住业主贷款的总额。

然而,房价在此阶段继续上涨。

这是因为,在APRA设定增长限制的同时,澳联储实施了四次现金降息。随着借贷资金的利息变得更加便宜,自住房贷款开始上升。

自2015年2月降息以来,最新发布的住房融资数据显示,新自住业主贷款的年度总额在新南威尔士州上涨了40%,在维多利亚州上涨了47%。

首套置业自住业主的印花税优惠于2017年推出,这也导致了贷款总量的增加。

| 2017年,只付利息贷款限制为30%

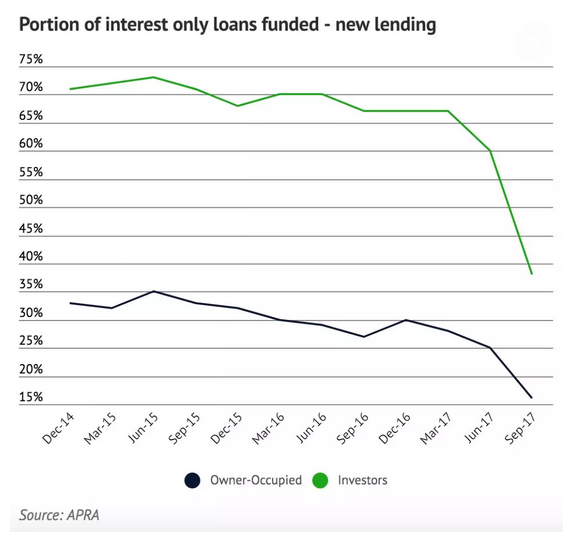

2017年3月,APRA宣布了另一项信贷紧缩措施。这一次,只付利息贷款被限制在新增贷款总额的30%。

只付利息贷款条款意味着在贷款的前几年只需要偿还利息,而不需要偿还本金。这非常受投资型住房买家的欢迎。APRA认为,税收优惠是其背后的激励因素。简单来说,负扣税结合只还利息贷款为投资者带来的好处更大,因为只有抵押贷款的利息部分才能从应税收入中扣除。

因此,对于只还利息贷款的限制,被证明是针对投资性住房市场的有效抑制。

银行有六个月的时间来满足这一新要求,他们迅速做出了回应,新的投资房贷的只还利息贷款迅速从67%下降到不到40%。

| 现在,抵押贷款利率上升

澳联储现金利率是抵押贷款利率最重要的基准。然而,即使官方现金利率一直维持在1.5%的历史低位,但银行仍然面临较高的信贷成本,这意味着银行可能需要将更高的成本转嫁给现有或新的抵押贷款持有人。换句话说,抵押贷款利率将上升。

投资型房产购买者吸收了最大的加息成本。2015年至2018年,投资房购买者的只还利息贷款利率估计上升了100个基点,本息同还贷款上升了50个基点。同时,自住房业主的贷款利率也上升了约50个基点。

最近,银行提高了现有客户的利率,同时为新客户提供折扣,以增加市场份额。

同时,非银行机构的贷款产品开始被人了解,它们不受APRA管制,为小额贷款者提供只还利息贷款。虽然只占市场不到5%的份额。然而,过去一年中,非银行机构的信贷份额一直在增长。

触发这一切的原因,是房屋的供应量?移民或者牛油果?这些几乎都没有关系!答案是“更严格的贷款条件”。APRA的干预措施限制了有风险的投机性投资贷款的发放,从而降低了房价增长。

“更严格的贷款条件”:这是什么意思?

“更严格的贷款条件”基本上意味着抵押贷款越来越难以获得。某些抵押贷款产品的成本变得越来越高,可借贷的最大金额正在下降,更多人被拒绝贷款。这减缓了住房信贷额度的增长,从而降低了价格。

这里唯一的问题是,投资者贷款的年增长实际上在2014年6月已经达到峰值,在这之后APRA才公布投资性贷款的增长限制。

他们其实应该早几年出手干预的。

最新数据显示,澳大利亚的房地产市场不仅仅只是处于低迷状态,而且下降速度正在加快。

最新的Domain House Price报告显示,悉尼本季度销售额大幅下降,中位售价下降3.1%(36,000元)。墨尔本的房价中位数下跌了3.9%(35,000元)。

在全国范围内价格下跌较为温和,本季度下跌2.6%至781,787元。

但是,这场衰退是从何而来?仿佛前一分钟悉尼和墨尔本还笃定房价一定会继续上涨,而下一分钟各路头条新闻就开始了连篇累牍地报道市场的崩溃。

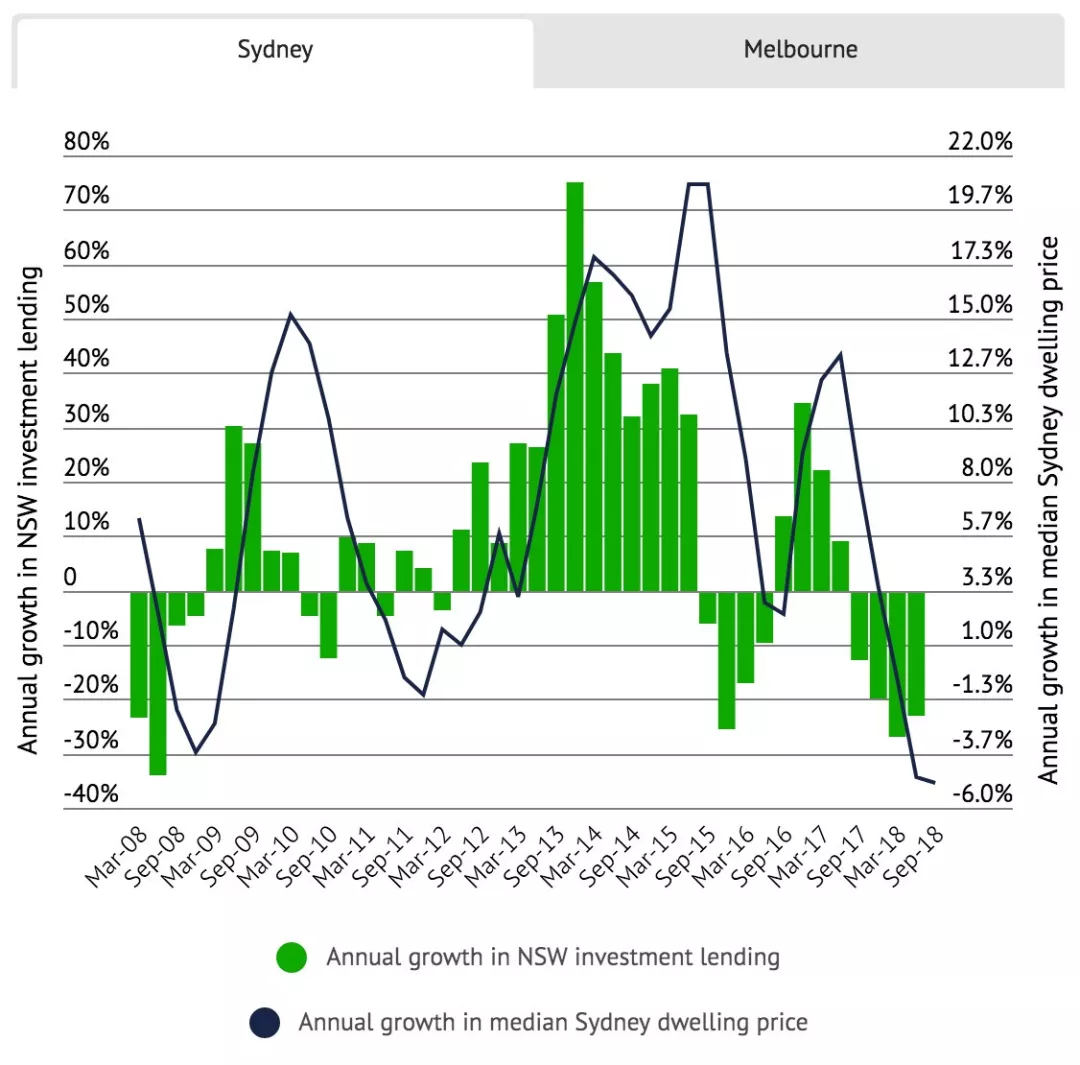

下面这张图显示了澳大利亚联邦银行现金利率、城市住宅中位价和制度干预的相互作用:

为应对全球金融危机,联邦银行实施低利率政策,这实际上有利于房价上涨;2014年,APRA建议将10%的投资贷款增长限制,由于同时期经过多次的现金降息,房价继续上升。然而,在2017年,APRA对只还利息贷款部分实施30%限制后,房屋价格迅速作出反应。

让我们来看一看,到底,澳大利亚的房地产市场是如何一路走到现在的?

自2012年以来,联邦储备银行一直在进行两场战斗:经济状况低迷,以及潜在的风险贷款。

矿业繁荣期之后,联邦储备银行一直在执行较低的现金利率,以刺激个人和企业借钱用于消费和雇用劳工。然而,低成本的信贷也鼓励了住房需求,导致住房价格上涨。

从2012年联邦储备银行降低现金利率到2018年9月的大约7年之间,Domain数据显示悉尼住宅价格中位数增加了370,000元(按名义价值计算),墨尔本增加了25万元。

为投资者提供贷款是一个特别令人担忧的问题,因为廉价的资金可能会“ 鼓励房地产市场的投机活动 ”。新南威尔士州和维多利亚州的投资房屋抵押贷款总和大幅上涨,远远高于自住房贷款。

这说明澳大利亚住房市场发生了重大转变。到2014年,更多的钱被用于住房作为投资,而不是为业主居住的东西。相关的家庭债务上升与澳大利亚央行的决定直接相关。

但同时,由于通胀和失业数据仍然不理想,澳联储并没有开始提高现金利率以抑制住房投资。

2014年12月,澳大利亚审慎监管局(APRA)介入。 主席Wayne Byres 写信给各大银行,建议银行发放的用于购买投资性住房贷款年增长率不应超过10%,如果超过这一基准,这封信暗示“监管行动”将被考虑。

银行从2015年9月季度开始应用这一基准建议。尽管目前此基准已被取消,但投资者贷款的增长仍然很低。

APRA还预示银行需要增加资本储备金。并且,调整了对借款人的评估,以确保借款人能够适当地支付还款。

这一系列举措导致投资性住房贷款在2015年至2016年期间放缓,甚至低于维多利亚自住业主贷款的总额。

然而,房价在此阶段继续上涨。

这是因为,在APRA设定增长限制的同时,澳联储实施了四次现金降息。随着借贷资金的利息变得更加便宜,自住房贷款开始上升。

自2015年2月降息以来,最新发布的住房融资数据显示,新自住业主贷款的年度总额在新南威尔士州上涨了40%,在维多利亚州上涨了47%。

首套置业自住业主的印花税优惠于2017年推出,这也导致了贷款总量的增加。

2017年3月,APRA宣布了另一项信贷紧缩措施。这一次,只付利息贷款被限制在新增贷款总额的30%。

只付利息贷款条款意味着在贷款的前几年只需要偿还利息,而不需要偿还本金。这非常受投资型住房买家的欢迎。APRA认为,税收优惠是其背后的激励因素。简单来说,负扣税结合只还利息贷款为投资者带来的好处更大,因为只有抵押贷款的利息部分才能从应税收入中扣除。

因此,对于只还利息贷款的限制,被证明是针对投资性住房市场的有效抑制。

银行有六个月的时间来满足这一新要求,他们迅速做出了回应,新的投资房贷的只还利息贷款迅速从67%下降到不到40%。

澳联储现金利率是抵押贷款利率最重要的基准。然而,即使官方现金利率一直维持在1.5%的历史低位,但银行仍然面临较高的信贷成本,这意味着银行可能需要将更高的成本转嫁给现有或新的抵押贷款持有人。换句话说,抵押贷款利率将上升。

投资型房产购买者吸收了最大的加息成本。2015年至2018年,投资房购买者的只还利息贷款利率估计上升了100个基点,本息同还贷款上升了50个基点。同时,自住房业主的贷款利率也上升了约50个基点。

最近,银行提高了现有客户的利率,同时为新客户提供折扣,以增加市场份额。

同时,非银行机构的贷款产品开始被人了解,它们不受APRA管制,为小额贷款者提供只还利息贷款。虽然只占市场不到5%的份额。然而,过去一年中,非银行机构的信贷份额一直在增长。

触发这一切的原因,是房屋的供应量?移民或者牛油果?这些几乎都没有关系!答案是“更严格的贷款条件”。APRA的干预措施限制了有风险的投机性投资贷款的发放,从而降低了房价增长。

“更严格的贷款条件”基本上意味着抵押贷款越来越难以获得。某些抵押贷款产品的成本变得越来越高,可借贷的最大金额正在下降,更多人被拒绝贷款。这减缓了住房信贷额度的增长,从而降低了价格。

这里唯一的问题是,投资者贷款的年增长实际上在2014年6月已经达到峰值,在这之后APRA才公布投资性贷款的增长限制。

他们其实应该早几年出手干预的。