CoreLogic 2019年5月房价指数结果显示,过去一个月全国房屋价格下降0.4%,这是一年来最小的月度降幅。

尽管整体来看,澳大利亚各地区的住宅价格仍呈下降趋势,但5月份下降速度进一步放缓,延续2019年初以来明显放缓的趋势。

5月份全国住宅价格下降0.4%,是自2018年5月以来的最小的按月降幅。

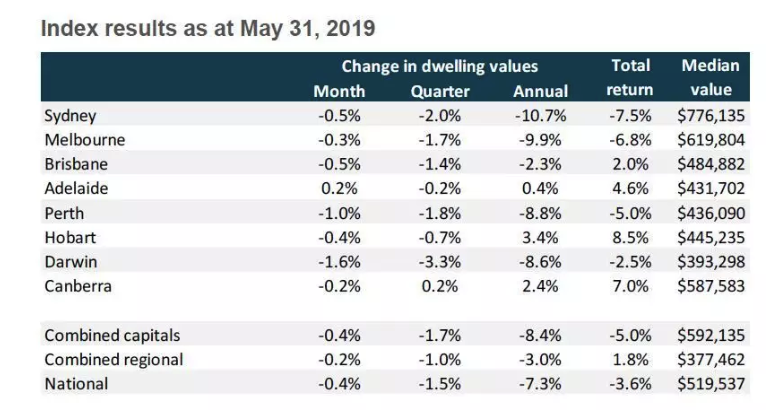

2019年5月31日指数结果

情况改善主要是因为悉尼和墨尔本房价下降速度放缓,之前这两个城市的房价下跌速度是所有首都城市中最快的。

5月悉尼房价下跌0.5%,墨尔本房价下跌0.3%,这是自去年3月以来两个城市房价跌幅最小的一次。

在其他城市,房市整体抗跌能力更强,但走势却相反。

霍巴特房价连续两个月走低,自2016年初以来首次出现季度负增长,堪培拉房价月度下降0.2%,季度增长仅略高于正值(+0.2%)。

尽管一些城市的房价下跌速度有所放缓,但澳大利亚房地产市场整体仍处于低迷之中。

阿德莱德(+0.2%)是唯一房价在5月份没有下滑的城市,而在其他州,南澳、塔斯马尼亚和北领地是5月份房价上涨的唯一地区。

事实上,塔斯马尼亚是全国唯一房价仍处于历史高位的地区。

下降速度放缓,也体现在本月较高的拍卖清出率上。

5月的最后一周,悉尼的清出率一年来首次突破60%的关口,而墨尔本的清出率在过去六周中的三周都保持在60%左右。

尽管与几年前房地产市场强劲得多的时候相比,清出率仍然较低,但拍卖市场的表现有所改善,与房价下降速度放缓相符。

房价变化

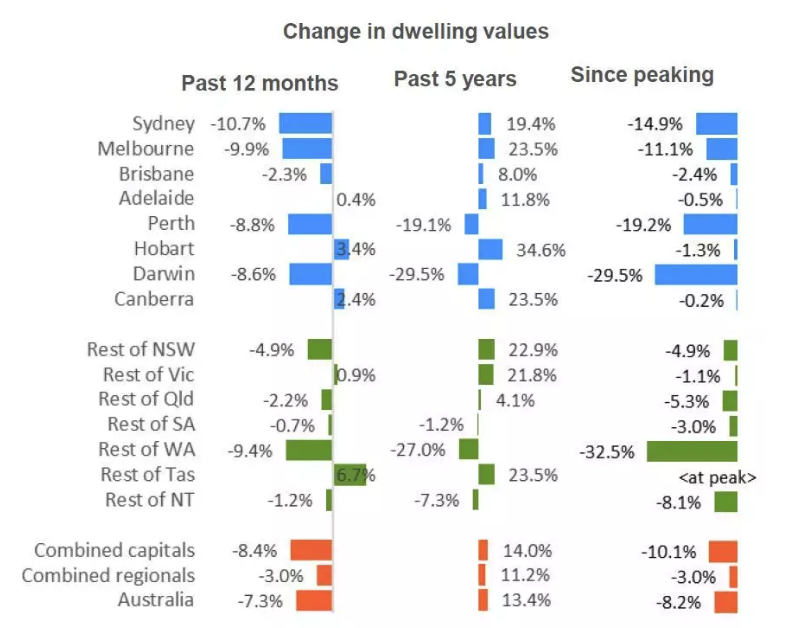

自2017年10月见顶以来,全国住宅价格下降了8.2%,首府城市总指数下降了10.1%,而乡镇地区房价更具抗跌能力,自见顶以来下降了3.0%。

达尔文 (-29.5%)和珀斯(-19.2%)以及西澳乡镇地区 (-32.5%)的跌幅更大,矿业低迷导致这些地区的经济和人口状况持续疲软。

这些地区现在是全国最廉价的住房市场,所以首置买家的比例才会如此之高。

上一次达尔文房价如此之低是在2017年3月,珀斯的房价在2006年4月也曾达到如此低的水平,而整个西澳乡镇地区的房价也创下自2005年7月以来的新低。

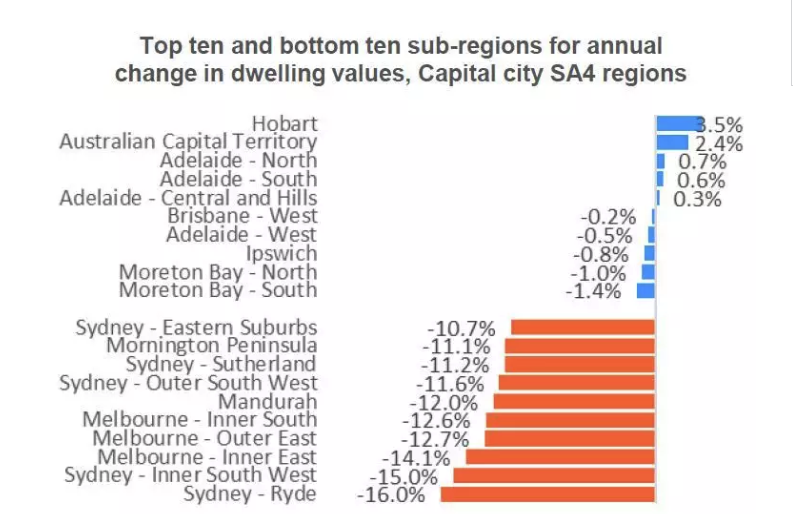

年度房价升跌幅最大的十大次区域

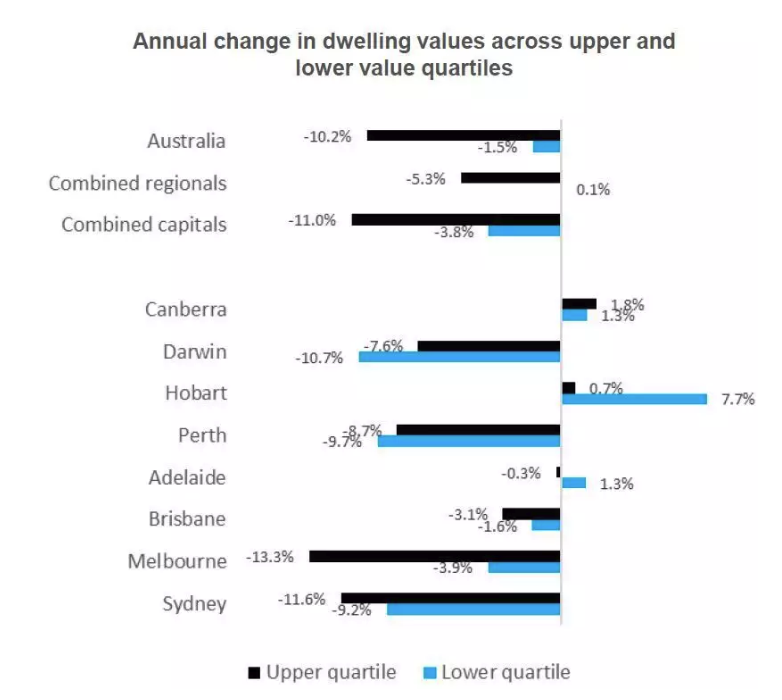

从整体来看,相对于房价最便宜的市场,房价最高的市场通常表现较差。

这一趋势在全澳首府城市和乡镇地区都很明显。

前四分之一房价最高的墨尔本市场(-13.3%)和悉尼(-11.6%)的房价继续录得最大的年度跌幅,相对于整体市场来说,跌幅更大。

自见顶以来,悉尼和墨尔本市场的前四分之一房价最高住宅价格跌幅更大,不过,如果目前的趋势持续下去,豪宅市场可能最早回稳。

在布里斯班,前四分之一房价最高住宅表现疲软,过去三个月下跌了2.0%,而下四分之一最低价的住宅房价下跌了0.7%。

在46个首府城市SA4分区中,只有5个地区的住宅价格没有出现年度下降。

现时霍巴特、堪培拉、阿德莱德和布里斯班等地的市场状况都是最好的。

在表现最佳的10个首府城市次区域中,有一半地区的年度房价走势为负值,这突显出房地产市场普遍低迷。

表现最差的首府城市次地区通常局限于悉尼和墨尔本地区,珀斯的Mandurah也在表现最差的首府城市地区名单上。

过去12个月里,悉尼的Ryde (-16.0%)和内西南区(-15.0%)取代了墨尔本著名的内东区(-14.1%),成为表现最差的首府城市次地区。

在澳大利亚的42个SA4乡镇地区中,有14个地区的住宅价格出现了年度正增长,相对于首府城市,这些地区的情况较佳。

各地区房价最高和最低物业的变化

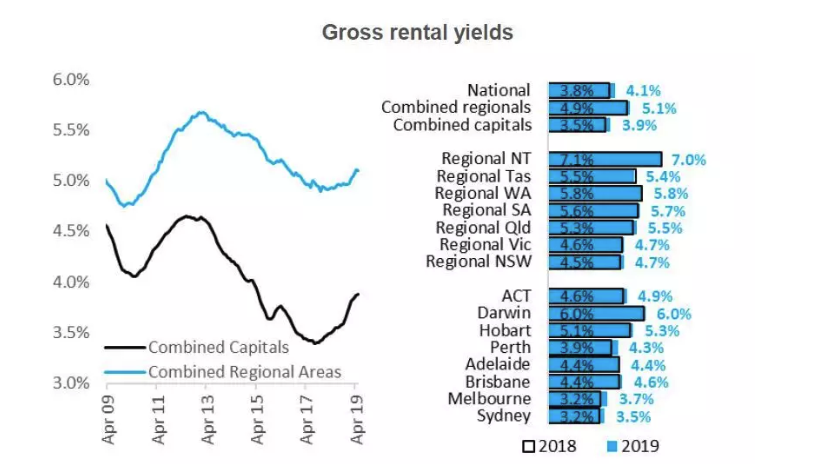

CoreLogic的全国特征租赁指数5月份保持坚挺,过去12个月上涨0.4%。

达尔文和悉尼的租赁市场仍是拖累澳大利亚租金增长的最大因素,过去12个月,这两个市场的租金分别下降了5.2%和2.9%。

霍巴特的租金涨幅居各大城市之首,过去12个月上涨4.9%,原因是需求强劲和出租物业供应减少。

尽管租赁市场总体疲软,但总租金收益率仍从近期的创纪录低点反弹。

全国房屋总租金收益率为4.13%,为2015年5月以来最高,但仍比过去10年4.27%的平均水平低14个基点。

租金总回报

除塔斯马尼亚和北领地乡镇地区外,所有首府城市和整体的乡镇地区租赁市场的总收益率都较上年同期保持稳定或更高,反映租赁率的变化较住宅价格的变化为大。

总 结

自联邦大选以来,我们已经看到了各种可能对房地产市场状况产生积极影响的结果和公布。

联邦选举结果消除了围绕税收改革的不确定性,应该会提高业主和潜在买家,尤其是投资者的信心水平。

我们现在对联邦预算中宣布的措施较为清晰,例如一致的房贷经纪人佣金结构,以及将于明年1月开始,由联邦政府以存款担保的形式协助首置买家的计划,虽然只限于至少有5%首付的10,000名参与者。

此外,在6月底审查借款人申请住房贷款资格的评估将降低要求。

通过将利率支付能力测试从目前的7.25%降低到高于现行房贷利率2.5%的缓冲水平,这将有助于改善获得信贷的机会,并使一些借款人能够获得更多的贷款。

导致房地产市场活动减少的因素之一是信贷审查非常严格。

虽然还有许多其他政策将继续限制住房信贷,但对借款人偿债能力进行更实际的评估肯定对住房市场需求有积极影响。

支持房地产市场的另一个因素是较低的房贷利率,央行已于周二降息。

房贷利率已经处于上世纪60年代以来的最低水平,贷款机构很有可能将现金利率下调的幅度完全反映到房贷利率上。

低利率通常会对住房需求产生积极影响。

由于信贷政策收紧,利率下调可能无法达到与我们过去看到的相同程度的影响,但毫无疑问,较低的利率仍将对房地产市场产生一些积极影响。

尽管目前房市前景看起来比联邦大选前更为乐观,但各种不利因素仍有影响,尤其是在信贷领域。

虽然利率下降,同时还款能力测试将会降低要求,但贷款机构仍会严格地审查收入和支出。

全面的信用报告使贷款机构能更清楚了解借款人的财务状况和总体债务水平,而且贷款机构正逐步减少向债务水平相较收入为高的借款人批出贷款。

我们还应该牢记利率下调的原因。

政策制定者越来越担心经济增长前景和顽固的低通胀。

劳动力市场表现欠佳,全球贸易紧张局势依然严峻。

如果经济继续失去动力,我们可能会看到劳动力市场进一步走弱,工资增长继续疲弱。

毫无疑问,政策制定者和监管机构将密切关注房地产市场。

如果我们看到在激励措施增加的情况下,房价飙升,政府可能会使用宏观审慎或其他政策手段令房价稳定,同时改善经济活动。