澳洲房市大跌已经不是新闻,但究竟“会跌多少?”,这影响着很多人下一步的行动。

这时候,有人跑出来说:“澳洲房市是1788年立国以来最大的泡沫,如果下一场全球金融风暴到来,澳洲很可能成为“第一张倒下的多米诺骨牌”,房价大跌40%!”

这就成了非常吸引眼球的新闻。

这个末日论的主人叫John Adams,是Good as Gold Australia的首席经济学家。在过去四年,他一直想说服大家,一场迫在眉睫的“经济末日”即将降临,原因是澳洲人买房的债务太高,不但比1930年代大萧条要糟,甚至比1892年的大萧条更糟糕。如果这时来一场海外金融危机,无论是来源于美国或中国,澳洲房地产市场都将崩盘,澳洲经济将被轻易击垮。到时房价将下跌40%以上。而且已经No way out,无可避免!

可惜说了四年,没有多少人搭理他,于是他改变策略,要找一个有江湖地位的人来挑战一下。

被他选中的人是Peter Switzer,Sky News财经频道“金钱对话Money Talks”节目的主持人。Peter是非常有地位的经济学家,他自己也有一个聚集了许多大咖的金融媒体Switzer Daily。我们现任总理在新南威尔士大学读经济时,就是他的学生,也就是说,在经济学的范畴,他算得上是“帝师”,每年政府预算出台,都要借他的影响力来推广。

Peter并不想接战,他认为就“经济末日”这样的话题展开口水战没有价值。他回说,别冲动,你们只是想证明自己比其他公众人物更聪明罢了,这本身就是悲剧。

但Adams使出死缠烂打的招数,要求在YouTube上,来一场90分钟“Man to Man”的单打独斗。

Peter只好说,我不是房市专家,我要做的是找出真正聪明人的意见,介绍给公众 。好吧,我找Christopher Joye来辩论,这应该是一场非常激烈的辩论。

于是Christopher Joye成了反方的主将,他是澳大利亚金融评论的特约编辑,也是Coolabah Capital Investments的基金经理。

辩论的题目叫 “Property punch-up of the century 房地产世纪重拳对决”

Adams有备而来,以细致的数据分析,推断澳洲正越来越像2007年房市崩溃前的爱尔兰。

国际清算银行(Bank for International Settlements)的数据显示,截至去年9月,澳大利亚家庭债务与GDP之比为120.5%,为全球最高之一。而在2007年,爱尔兰的这一比例约为100%。

与此同时,澳洲储备银行估计,澳大利亚家庭债务与可支配收入之比为188.6%。在2007年,爱尔兰为200%,而2008年初,美国仅为116.3%。

澳洲储备银行的数据还显示,全国有超过三分之二的家庭净资产投资于房地产。2008年,这一比例在爱尔兰为83%,在美国为48%。

2007年,国际货币基金组织(IMF)给爱尔兰经济和银行体系开出了一份健康证明,并暗示“软着陆”是最有可能的结果。而上月,IMF也警示,澳洲房市正走向“软着陆”。

与2017年7月和11月的峰值相比,悉尼和墨尔本目前的房价分别下跌了近14%和10%,而根据John Adams对全球其它市场进行的调查分析,一旦价格跌幅超过20%,就可能造成“连刚买入的也会马上想卖出的‘二次下跌’,于是下跌就会自动蔓延延” 造成踩踏效应。

“在某些地区,比如新州的利物浦,下降已达23%。许多家庭已经很难管理自己的财务,因为收入不变、成本上升,借贷太多给许多家庭带来了压力。” 他认为,我们已经没有办法摆脱困境。

现在唯一要重点关注的是5%失业率。“如果失业率开始上升,那么危机就开始了。”

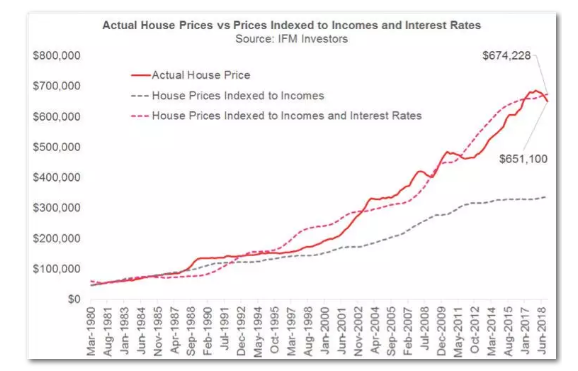

虽然John Adams说的很骇人听闻,Christopher Joye的反击也很有力度。他展示了IFM Investors经济学家Alex Joiner的一幅图表,他说如果把收入增长和利率水平同时考虑进去,澳大利亚的房价实际上很便宜。

.

很多人都对房价相对于收入的差距感到担忧,是因为只看红色实线与灰色线的对比,房价曲线与人们的收入曲线确实距离越来越远。但如果把收入增长加上历史低位利率调整后做成的红色虚线,它和红色实线就很接近,而且呈纠缠的关系。

Joye认为,偿还债务的能力要比债务的大小更为重要,这也是必和必拓能够比贝拉米借到更多钱的原因。

在债务和房价的关系方面,把今天的澳洲与2007年的爱尔兰拿来比较,其实并不恰当,毕竟澳洲现在的经济、银行信用评级和政府的财政状况,都比当时的爱尔兰强太多。

借贷方面,我们有很好的制度,大部份是普通家庭持有,不像其他国家,是“隐者债务”, no income, no job, no assets,破产了随时不见踪影、把债务扔给银行,引发全面危机。

他也同意欠债水平高是危险的,不过,与Adams的分岐正是在关键的两字“如果”......以及紧跟在后面的判断。

如果家庭欠债水平高,是否等于还不起贷款。

如果监管部门知道欠债水平高,是否就束手无策。

如果再发生金融风暴,政府是否会表现得像2007年的爱尔兰一样。

他们的推论其实都指向同一个方向:是否相信政府和监管部门对市场有足够的判断力和调节能力。只不过,一个说No, 一个说Yes。

我能看到这场辩论最具建设性的一点是,警告现在的政府(自由党)和未来的政府(很可能是工党):情况严峻,你们手上还有好牌,但千万别再任性胡来!

所以,这场辩论还是蛮精彩的。

AMP Capital首席经济学家Shane Oliver博士总结说,虽然他本人对房价的看法也是“相当负面”,但与金融风暴前的爱尔兰和美国比较就夸大了。他表示,在矿业繁荣结束之后,悲观故事已经听多了,我们往往忽视了澳洲经济的多样性和政府做出反应的灵活性。

"澳洲央行降息还有很大的空间,政府减税的空间也很大,2007年的爱尔兰并没有我们现在的条件。我们有灵活的汇率,澳洲也不是欧盟的一部分,我们可以根据经济状况制定货币政策。不会出现希腊和爱尔兰一样的情况。”

Switzer的评论说,在这场比拼中,Joye驳倒了Adams大部分的观点,是一个更好的辩手,但经济的事永远会有不确定性,我们并不能断言Joye完全正确,只能说他更有可能说中了真理。

各位如果想看这个视频,可以扫二维码与我联系,如果想问:天啊!澳洲为何会有辣么高的房贷债务?那就可以复习一下《买不起房?你更应该争取买两套!》,然后你会知道,政府确实有帮忙解套的责任。