新研究表明,近9%的抵押贷款持有人现在已经资不抵债,房价下跌将他们推向负资产的境地。

这些房主发现,他们的抵押贷款几乎没有变化,但因为他们的房屋价值下降,导致他们的贷款已经超过他们的房产价值。

专家表示,在市场高峰期难以入市的首置业者,现在最有可能发现自己正处于负资产的境地。

Roy Morgan的研究发现,自去年以来,在其房屋中拥有很少或没有实际资产的借款人数量增加了12%。

估计现在有386,000名房贷持有人已经资不抵债,而随着房地产市场下滑,这个数字预计会持续增长。

这个问题主要集中在经济适用房,这些房屋所有者拥有的房产平均负资产为522,000元。

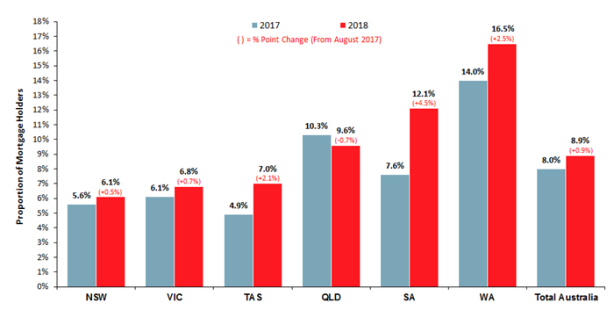

西澳的房主最有可能处于亏损状态,超过六分之一的抵押贷款持有人的房贷价值高于房屋价值。

在南澳,12.1%的抵押贷款持有人处于负资产状态——高于去年的7.6%——而昆州有十分之一的借款人拥有负资产,与去年相比略有下降。

塔州负资产借款人的比例从2017年的4.9%跃升至今年的7%。根据Domain House Price Report的数据,尽管当地房价在截至2018年6月的一年中上涨了15.9%。

在新州(6.1%)和维州(6.8%),悉尼和墨尔本的负资产借款人比例略有上升,当地房价在经过几年的增长后已经回落。

首置业者首当其冲

根据Domain经济学家维尔特希尔(Trent Wiltshire)的说法,较高的贷款与价值比率以及现在处于警戒线的房产平均价格降低,导致首置业者更有可能面临负资产。

“首次购房者通常会购买更便宜的房屋,并且可能拥有更高的贷款与价值比率,因为他们不具备改善住房者或大房换小房者可能拥有的资产价值。”他说。

“房价下跌导致更多人处于负资产状态并不叫人意外。”

Mozo住房专家乔夫斯基(Steve Jovcevski)同意,最近才买房的人感受到了负资产的冲击。

他说:“那些原本买不起房的首置业者,现在所受的伤害更大。”

Roy Morgan工业通讯总监莫里斯(Norman Morris)表示,当前人们才刚刚开始感受到房价下跌的影响,因此该数据未能完全反映问题的全貌。

“所有迹象表明,事情会变得更糟,”他说,“如果房屋贷款利率上升,问题可能会恶化,因为还款将增加,房价下跌,有可能进一步降低持有的资产。”

负资产的坏处是什么?

根据维尔特希尔的说法,负资产将导致房主被困在难以再融资的房贷中,并阻止自住业主交易房产,因为他们在出售后也还是处于亏损状态。

“自住业主更倾向于坚持持有,”他说,“[投资者]可以用资本收益来抵消资本损失,占据了优势。”

乔夫斯基说,拥有负资产的自住业主等于被银行捏在手信,不得不“对银行言听计从”,这种情况可能会对经济产生更广泛的影响。

“负资产是一种心态,”他说,“当人们意识到他们的房产价值低于他们所支付的价值时,就会停止消费。”

拥有负资产的房主可以通过偿还债务来改善状况,但根据维尔特希尔的说法,最大的指望还是市场转跌为涨。“负资产人士的最大救星是价格上涨。”