尽管房价在下跌,澳央行也在努力减少澳人对高风险债务的依赖,但仍有很大比例的借款人希望获得只付利息贷款审批。

根据比较网站Finder的数据,近四分之一的投资者和五分之一的自住买家正在寻找只付利息贷款。

只付利息贷款是许多人用作进入房地产市场的手段,投资者也可以利用价格上涨的机会,同时尽量减少支付房贷。

借款人只需要支付贷款的利息,直到只付利息期限(通常是三至五年)结束,之后他们将开始偿还本金和利息。

2017年3月,澳大利亚金融监管局收紧贷款政策,将只付利息贷款限制在新贷款的30%以内。

2015年,只付利息贷款占新增贷款市场的42%,之后已降至15%。

Finder经理Graham Cooke向Domain透露,虽然金管局和澳央行一再发出警告,仍有很多人寻找只付利息贷款,情况令人担忧。

他说:“很明显,物业价格正在下跌,所以那些只付利息房贷的借款人面临着失去产权的风险。”

Cooke称,数据排除了再融资者,反映出买家对只付息贷款感兴趣是因为这是进入市场的一种方式。

- 高杠杆投资者令人担忧 -

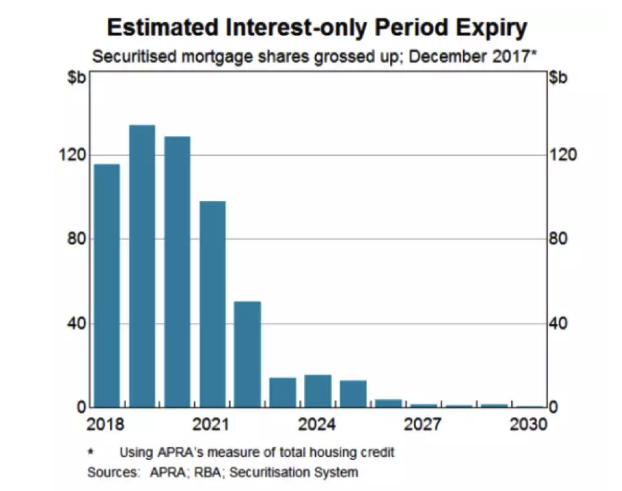

澳央行预计,2019年和2020年,随着只付利息到期,大量借款人的还款将会增加。

今年早些时候,澳央行助理行长Christopher Kent表示,收紧贷款标准将“影响一些借款人延长只付利息期限或为本金加利息贷款再融资的能力”。

他说:“部分只付利息的借款人可能在只付利息期间因为对现金流的需求较少,从而增加了支出。”

- 只付利息贷款估计届满日期 -

到了2019年和2020年,2014年和2015年期间批出的只付利息贷款将到期。

Domain经济学家Trent Wiltshire在《Domain房价预测》中强调,从只付利息转为本金加利息的贷款数量是导致房地产价格下跌的一个风险。

他表示:“仍然存在这一种风险,无力偿还更高的本金和利息贷款,被迫出售资产的投资者可能比预期更多。”

Cooke表示,明年可能会对只付利息的借款人造成严重冲击。随着贷款转为本金加利息,这些借款人每月可能面临多至$440的额外还款。

这是根据2014-15财政年度的平均贷款额$316,000计算的,2014-15财政年度是发放只付利息贷款最多的一个财政年度。

Cooke表示: “现金利率上升、房价下跌、业主发现自己的资产缩水,这些因素构成的完美风暴,可能在很大程度上加剧这个问题。”

Grattan Institute研究员Brendan Coates对Domain表示,随着澳洲大城市房价在过去四年大幅上涨,许多只付利息的借款人的物业价值也强劲上升。

他说:“现实情况是,除非你是在过去两年里购入物业,否则你仍处于领先地位。”

“你在物业中拥有的权益应该不会少于房贷欠款。”

Market Economics董事总经理Stephen Koukoulas指出,只付利息的真正影响还未出现。

他表示:“如果明年房价再次下跌7%至10%(这是一种现实可能性),人们的担忧可能会加剧,尤其是对投资者而言。”

“如果这引发卖家在疲弱的市场抛售,那些负债累累的借款人面临负资产的机会将增加,这将对经济产生更广泛的影响。”

他指出,减少只付息贷款是谨慎的措施,因为只付利息贷款激增令借款人容易受到利率上升、资产价格下跌或收入损失的影响。

一些借款人正听从警告,尽早转用本金加利息贷款,主要因为只付利息贷款利率上升。

澳大利亚国民银行(NAB)的报告显示,自2017年3月以来,越来越多人转为使用本金加利息的投资方式,总额达255亿元。当中有大约三分之一的人属于主动“早期转换者”,而非被迫转换。