发布日期: 23/10/2018 文章来源: https://www.domain.com.au/advice/shave-years-off-home-loan-four-simple-ways-borrowers-can-get-debt-quicker-774734/?utm_campaign=strap-masthead&utm_source=smh&utm_medium=link&utm_content=pos5&ref=pos1 编辑: Lynn

一项最新研究显示,二分之一的借款人担心自己永远无法还清房贷, 40% 的人担心自己会到退休的时候还有房贷。

但尽管人们担心背负的债务太多,五分之四的借款人仍在偿还超出需求的债务。

事实上,根据荷兰国际集团委托进行的调查, 45% 的抵押贷款持有人期望至少提前 5 年还清贷款。

承诺 25 年或 30 年的住房贷款要提前偿还看起来可能很困难,但是有一些策略你可以用来削减偿还抵押贷款的时间。

1.增加还款金额

在贷款期限内,利息是支付总额的最大组成部分。

按照目前的利率,你可以预估贷款利息将占你支付给银行的总金额的 40% 左右,如果利率保持稳定的话。

然而,增加定期还款金额,特别是在贷款的早期,可以大大缩短你的按揭期限。

荷兰国际集团零售银行业务主管 Melanie Evans 表示,澳大利亚人对摆脱按揭有着“健康的痴迷”。她表示,荷兰国际集团的客户平均每月多支付 473 元,预计将提前 11 年还清贷款。

Evans 说:“了解这个好习惯的影响是非常重要的。当你第一次申请住房贷款时,你这样做可以最大限度地减少按揭的时间。”

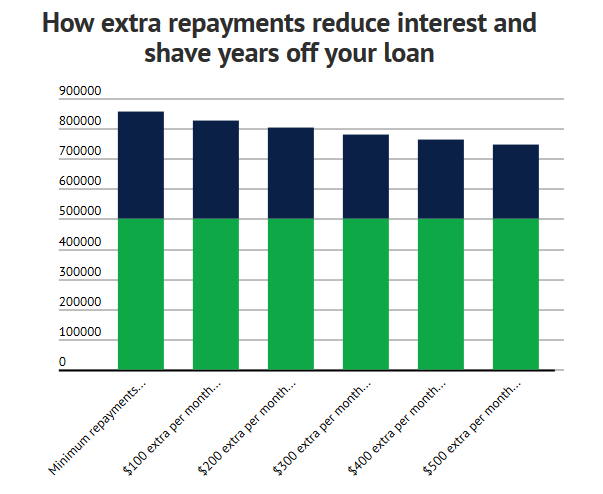

据 ASIC 的 Moneysmart 抵押贷款计算器显示,如果客户贷款 50 万元,利率为 4% ,期限为 30 年,每月额外支付 100 元的话,将提前两年多还完按揭,还能省下 30305 元的利息。如果每个月多偿还 200 元,就能提前四年多还完,还节省了 55619 元。

Canstar 的 Mitchell Watson 表示,借款人应该利用低利率提早还清按揭。

他说:“虽然利率很低,但这会给你更多的机会多偿还贷款。”

2.一次性付款

一次性支付的大笔款项,比如退税或奖金,如果是用于贷款而不是用于消费,将产生巨大影响。

在上面的场景中,在你贷款的前三年一次性支付 1 万元,你的贷款期限会缩短大约 1 年,并且在贷款的期限内节省大约 2 万元,这取决于你什么时候还款。

即使是小额贷款也会产生影响,银行和第三方应用程序提供了数字工具,帮助借款人通过结集交易,将余额存入贷款账户或高息储蓄账户,从而获得额外款项。

Evans 说:“数字工具都是为了解决我们一直面临的同样的挑战,但都是用一种简单易行的方式。它只是帮助客户实现良好的财务纪律和行为,而无需花费精力和花时间在上面。”

3.利用贷款特性

你不需要额外偿还贷款就能看到储蓄。使用冲销账户可以让你保留对任何额外存款的控制权,同时减少你支付的利息。

在计算利息时,冲销账户的余额从本金中扣除,这意味着冲销账户里的钱越多,你支付的利息就越少。

Watson 说:“如果你的账户里有多余的钱,那就意味着你提前还清了贷款,而没有多余的钱的话,你就无法支付那么多的利息。”

较低的还款可以更快地省钱,增加你提前还清贷款的机会。

4.选取合适的贷款

根据第一街金融抵押贷款经纪人 David Ryman 的说法,房主应该和贷款中介谈好最佳的贷款交易。

他说:“积极主动地找贷款人或抵押贷款经纪人。和他们聊聊你的情况,让他们告诉你你目前的住房贷款情况,看看有没有更好的选择。”

据 Watson 说,抵押贷款持有人,尤其是那些已经在他们的贷款机构工作了几年的人,应该每年都回顾一下他们的情况。

他表示:“提前还款并不只是需要进行必要的还款和使用冲销账户。这实际上还要确保贷款适合你。”

他说,研究出借人对新客户的介绍性利率,并在网上比较出借人,可以让借款人在谈判上人处于更好的谈判地位。

“这是一件非常小的事情,但非常有用。”