澳大利亚面临债务困境。我们的家庭债务已达到创纪录的水平,而储备银行已将家庭债务高企列为金融稳定的四大关键风险之一。

随着澳央行降息,再加上建议改革贷款规则,令借款人的借贷金额增加,澳大利亚的家庭债务可能会进一步攀升。

下面我们将详细分析澳大利亚家庭债务负担的严重程度,并研究高债务水平给经济带来的风险。

问题有多大?

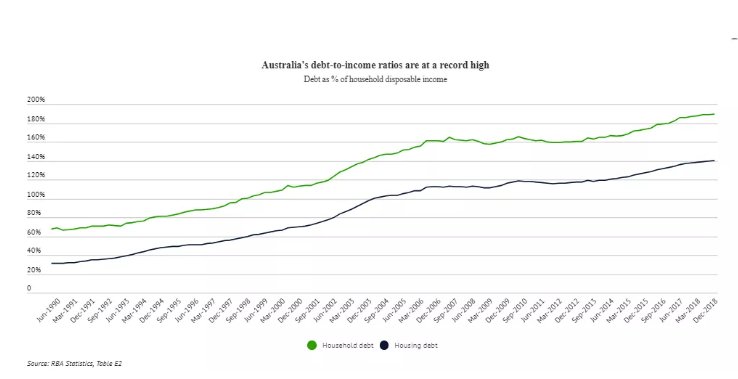

去年12月,家庭债务达到创纪录的2.44万亿元,但由于人口增长和收入增加,这并不令人意外。衡量债务水平更有意义的方法是以家庭可支配收入的百分比(这被称为债务收入比)计算。去年12月,债务与收入的比率达到190%,为有记录以来的最高水平。

2018年12月,住房债务(不包括信用卡债务和汽车贷款等)占收入的比例达到140%。这也是一个创纪录的高水平,债务在过去几十年里显著增加。

澳大利亚债务与收入的比率创新高。来源: 澳央行

债务水平在2006年至2012年期间相当稳定,但在过去6年有所上升。由于银行监管机构鼓励偿还本金,越来越多的借款人开始清还债务,家庭债务目前看来正在回稳。此外,家庭日益谨慎的态度,以及房地产销售创新低,也令债务增长放缓。

不过,澳央行降息,并显示将进一步下调利率,加上金管局最近宣布,正考虑取消贷款机构在评估贷款申请时,需要使用的7%最低利率贷款, 意味着家庭可能愿意借贷更多,导致债务水平持续上升。

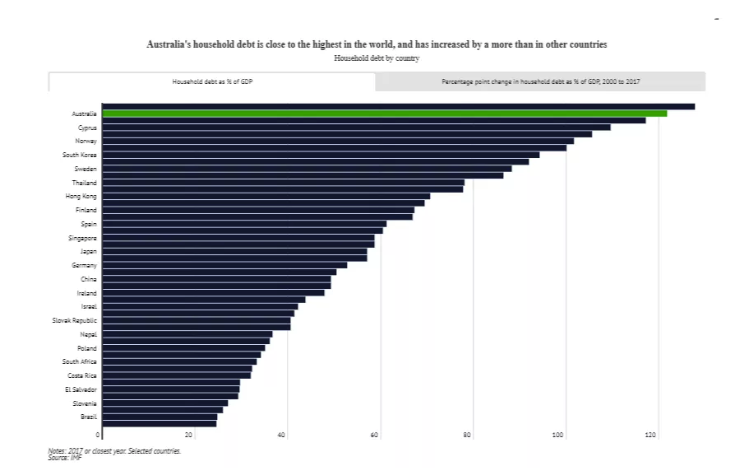

与其他国家相比,澳大利亚的债务与收入比率偏高(见下图)。近年来,其增长速度也超过了其他国家。

全球各国的家庭债务水平。来源: IMF

为什么家庭债务增加如此之多?

过去几十年,家庭债务大幅增加,主要有两个原因。

首先,上世纪80年代和90年代金融监管放宽后,更多的家庭可以获得信贷和贷款。其次,澳央行成功将通胀率维持在2%至3%的低水平目标,这意味着名义利率下降,使家庭能够偿还更高水平的债务。

其他因素也有影响:

-

不断上涨的房价意味着人们不得不借更多的钱来买房(尽管这种影响是双向的,因为更高的债务水平也导致了房价的上涨)。

-

很多人也更愿意抵押房屋来借款,而随着房地产价格上涨,许多人的房屋价值已经上升。

-

由于预期资产价格将持续上涨,从而鼓励人们借贷和投资。

-

政府还引入税收改革,鼓励人们借贷和投资。最显著的变化是1999年引入了50%的资本利得税折扣,鼓励了房地产投资,尤其是可以同时享有负扣税优惠。

那么真正的风险是什么呢?

高负债使家庭更加容易陷入困境,并可能加剧经济衰退

高家庭债务令家庭面对经济衰退时的困难增加,澳央行最近也强调了这个风险。对于一个拥有大额住房贷款的家庭来说,如果失业一段时间,他们将要大幅削减开支以偿还贷款,或者可能导致他们拖欠贷款。

高负债水平给澳大利亚经济带来了风险,因为在经济低迷时期,高负债家庭削减支出的幅度可能超过其他家庭,从而加大经济放缓的幅度或延长经济放缓的时间。澳央行在4月份的金融稳定评估中表示,“负债家庭可能会减少消费,以应对收入冲击或不确定性,这将加剧经济疲弱,从而间接影响金融体系。”

低工资增长和低通胀也意味着债务的减少速度不如前几十年那么快,因此家庭陷入高债务状况的时间往往会更长。

高负债再加上房价下跌,将使更多家庭陷入负资产。负资产意味着一个家庭的房贷比他们的房屋价值还高,所以借款人不能仅仅卖掉他们的房屋来偿还房贷。目前,略高于2%的借款人处于负资产状态,其中大多数家庭位于西澳和北领地,珀斯和达尔文的房价分别比顶峰时低14%和24%。

如果房价继续下跌,负资产家庭的数量可能会增加。这将影响经济活动,因为他们不太可能为了找工作而卖掉房子搬家。此外,负资产家庭发现更难为房屋贷款再融资,因此可能不得不支付更多利息,这将削减支出。负资产还意味着,如果借款人无法偿还房贷,银行可能面临损失。

高利率对家庭的影响随着债务的上升而增加

高利率对高负债家庭的影响将比那些没有债务或很少债务的家庭更大。支付房贷利息占收入的比例目前处于平均水平。现时利率偏低,偿还贷款的费用也很低。2019年,利率很可能会进一步下降,因此不存在立即加息的风险。但万一利率上升,将会为很多澳人带来压力。

高负债使银行面临更大的风险

高负债增加了家庭拖欠贷款的风险,这将使银行面临倒闭的风险。不过,目前很少有借款人拖欠贷款。

澳央行和银行监管机构金管局密切关注澳大利亚银行的健康状况。这包括进行“压力测试”,看看银行将如何应对严重的经济衰退。澳央行最近得出结论称,银行业危机的风险较低,“金融体系已变得更具抵御危机的能力”,而且“似乎比10年前更有能力应对各种不同的挑战”,原因是放贷标准更为审慎,监管也已改革。

所以我们应该担心吗?

澳大利亚的原始债务数据看起来令人不安,但有几个因素显示,澳大利亚的家庭债务问题并不像整体数据所显示的那么令人担忧。简而言之,高家庭债务和经济放缓带来的潜在负面影响不太可能发生。原因如下:

大多数债务由高收入家庭持有,他们更容易偿还债务

虽然总体债务水平很高,但澳大利亚的大部分债务由收入更高、更富裕的家庭持有。高收入家庭可以偿还更高水平的债务,也有可能拥有更高水平的储蓄。

高收入和中等收入家庭的债务水平也出现了最显著的增长。在2003年至2004年及2015年至2016年间,收入最高的40%人群的债务与收入比率中位数远高于中低收入家庭(见表)。根据澳央行的说法,这与美国在全球金融危机发生之前的情况不同。在全球金融危机之前,美国许多低收入家庭负债累累。

注:只适用于有债务的家庭。收入最低的五分位数是“调整后的最低数字”,不包括第一个和第二个百分位数。来源:澳大利亚统计局

家庭净资产随着资产价值的增加而上升

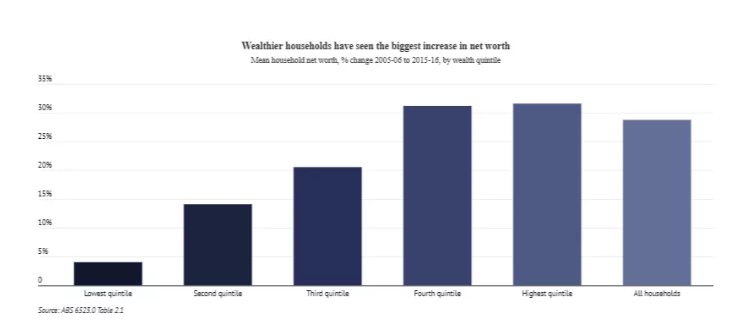

债务大幅上升,但许多家庭拥有的资产,如房产、股票和养老金等的价值却增长得更多,这意味着大多数澳人变得更加富有。2003-04年至2015-16年间,平均“净资产”增长了28%。

但是净资产的增长并不是平均分配的,高收入家庭的财富增长要比贫困家庭多得多(见图表)。

高收入家庭的财富增长最高。来源: 澳大利亚统计局

虽然净资产增加了,但净资产会随着资产价值的下降而下跌(而债务的价值是固定的)。因此,最近的房价下跌导致资产净值下降,因为对许多澳人来说,家庭住宅是家庭财富的最重要组成部分,而投资物业对许多人来说也是一项重要资产。不过,2019年股市上涨在一定程度上抵消了房价下跌的影响。

抵销账户和提前清还房贷意味着,住房债务并不像总体数据显示的那么高

房贷抵销账户的日益普及,意味着住房债务的实际水平低于最初的水平。

房贷抵销帐户是与房屋贷款挂钩的银行帐户。借款人可以把钱存入抵销账户,有效地降低他们的债务水平和支付的房贷利息。抵销账户很受借款人欢迎。根据联邦银行的数据,带有抵销账户的房贷目前占未偿还住房贷款的46%。

不包括抵销账户,住房债务与收入比率为142%,高于2008年的116%(见表)。但如果包括抵销账户在内,住房债务则显著下降,为129%(高于2008年的112%)。因此,如果计入抵销账户,住房债务就会降低。过去10年,住房债务与收入比率的增幅也较小,为18个百分点,而如果包括抵销账户,增幅为27个百分点。

来源:澳央行

除了使用抵销账户,许多借款人还利用低利率和额外的房贷还款来作为房贷缓冲。近三分之一的房贷借款人提前两年还款,另有15%的人至少提前6个月还款。但大约12%的借款人只能按时偿还房贷(不包括拥有新贷款的家庭和投资者,以及那些无法或不愿提前还款的固定利率贷款家庭)。

大多数家庭都能偿还债务

尽管债务水平有所上升,但不断下降的利率使利息支出占收入的比例无法上升。目前,住房利息支出占家庭可支配收入的比重为7.6%,是2000年至2018年期间的平均水平。

由于利率较低,利息支付水平在平均水平左右。来源: 澳央行

很少有家庭拖欠房贷

虽然大多数家庭都能偿还债务,但仍有一小部分借款人拖欠住房贷款。约0.7%的借款人拖欠房贷超过90天。尽管这一比例较低,但拖欠债务的家庭比例已从3年前的0.5%有所上升。大部分的增长是由西澳和北领地不断上升的欠款推动的,尽管最近新州也出现了欠款上升的迹象。

担忧,而不是危机

高企的家庭债务对澳大利亚的经济前景构成了风险,因为高债务可能会令经济低迷恶化或延长低迷期。

尽管总体债务与收入比率处于创纪录水平,但许多因素显示,实际情况并不像听起来那么严重。

高收入家庭占大部分的家庭负债,净资产增加了,低利率令房贷费用偏低,许多家庭提前清还贷款,拖欠贷款数字仍很低(尽管在上升),利率可能维持在低位很长一段时间,而澳大利亚的银行状况良好。