澳大利亚的住房市场十分不景气。

悉尼住房价格位居萧条榜首,悉尼住房中位数价格于去年6月达到顶峰,现在与那时相比下降了7%。墨尔本住房价格下降总额位于第二位,12月,其住房中位数价格比辉煌时刻低了5.2%。

预计2019年,澳大利亚房地产市场将发展缓慢,到2020年才会有所缓和。预计澳大利亚房子的中位数价格明年仅会增长1%,同时单元房价格仅增长2%。

但房子的需求仍然居高不下。根据人口统计数据显示,未来五年将有130万人口到达退休年龄。

年轻的澳大利亚人也热衷于购买房屋,或者他们至少会买一个房屋,因为这对他们以后舒适的退休生活来说极其重要。

随之诞生了一个问题:住房市场目前处于消极状态,投资商用房是否更好?

从一些关键的需求指标来看,整体商业房价格似乎也随着住房市场走低。

然而,鉴于商业房建筑类型的多样性,有一些房产类型可能会逆转下行趋势。

专家怎么说?

各种数据表明,住房市场蓬勃发展大都会带动商用房的价格。

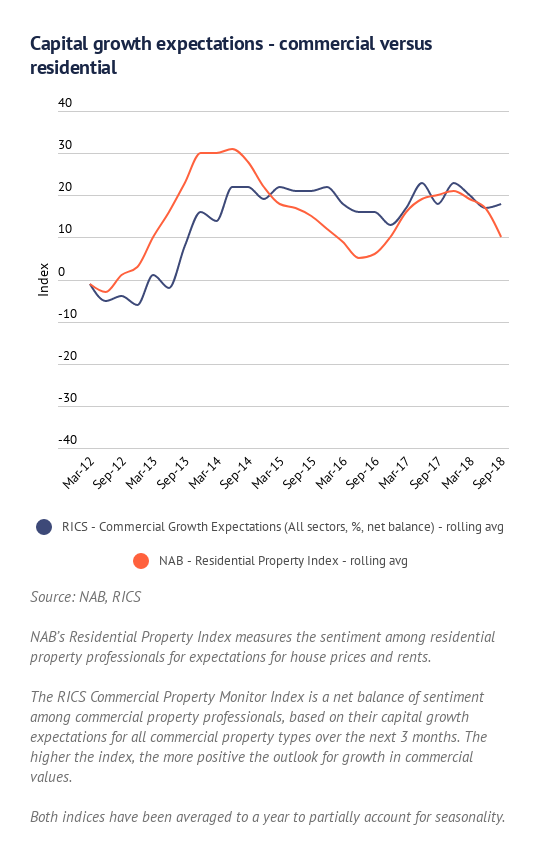

下图显示了两个信心指数的变化 – 黄色的线代表住房,蓝色的线代表商业房。

国民银行(NAB)住房指数表明住房市场将上升,皇家特许测量师学会(RICS)则认为商用房将增长。

国际货币基金组织(IMF)也利用这一指数来支持这一观点,认为住房和商用房将会共同发展。

每个指数均基于对商用房或住房方面专业人士的调查。虽然对商用房的预期似乎有所提升,但根据资本增长前景来看,住房和商用房将共同发展。

每个指数均基于对商业或住宅房地产专业人士的调查。虽然对商业房地产的预期似乎有所提升,但资本增长前景往往会在住宅和商业方面共同发展。

这两个信心指数在2017年12月左右出现下滑,这个时间段,全球住房市场的增长势头达到顶峰。

住房和商用房有一些共同的增长动力。人口增长,就业增加和廉价信贷都是提高商用房和住房价值的因素。

举个例子来说,我们可以看看过去几年的廉价信贷是如何影响住房和商用房的。

自2011年以来,澳洲储备银行已将利率降低了12倍,这主要是因为全球金融危机的爆发和矿业繁荣的结束。利率下降至1.5%,并停滞了2年。

这是房地产繁荣的主要原因之一。钱变得不值钱,意味着房屋和单元房的价值被提高。

与此同时,商用房市场也出现了类似的趋势。低利率意味着我们要用更多的前去购买商用房。还款利息降低也增加了对低租金收益率的容忍度。

这也可以很好地解释为什么住房和商用房的资本增长在2016年和2017年之间仍然保持高位,都是因为利率达到了历史最低水平。

虽然预计房屋和单元房的价值将面临下降或发展放缓的局面,但商用房仍占优势。

商用房:哪些才是热门?

试图将商用房作为一个独立市场来看本身即是一个问题,因为其规模和功能方面存在巨大差异。

RICS商用房监测机构强调了不同资产类型的增长预期的多样性。 2018年9月的结果显示,商用房增长预期的综合指数为10,低于上一季度的17。

这表明整体而言,该行业的增长预期并不高。

然而,在对结果进行分类时,写字楼的指数为33,而零售店指数则为-23。

不同资产类型的增长差异也体现在商用房的股票中,每年的股值变化如下。

工业房地产是抵御信贷紧缩和投资者需求疲软风暴的最佳资产。这将在问进一步详细探讨。截至9月份,工业房地产增加了31%,而零售业则为负10%。

零售业前景疲软并不令人意外,因为人们购买的商品变少了,去购物的次数也变少了。

澳大利亚统计局(the Australian Bureau of Statistics)的最新经济数据显示,自2011年12月以来,家庭年度消费的增长量低于平均水平。

工资增长率低可能影响家庭消费增长。工资年增长率在2017年创下了1.9%的历史新低,截至9月,其12个月的增长率仅为2.3%。

随着家庭寻求更多便利和更低价格,越来越多消费者选择在网上购物。

ABS的数据表明,10月份在线零售营业额占澳大利亚零售总营业额的5.9%。

这些经济指标表明零售业的消费者在减少,实体店也在减少。这反过来又表明商店空间竞争减少,租金收益率和房产价值降低。

然而,这使得大城市的仓储需求变高。随着住房市场的下滑,工业仓库离居住地越来越远。

随着网上购物的兴起,工业房地产的价值升高,尤其是服务存储和分销仓库。

对美国商业市场的研究表明,存储和物流领域的大部分需求以来电子商务的发展。

最新的建筑相关数据也证明了对仓库建筑的需求在提高。 2018年6月,仓库建设资金达到11亿刀,创下历史记录。

其中新州投入超过6亿刀,另外零售商店和其他企业将公司建于在建的Badgerys Creek机场附近。

商用房专家一致认为,商用房的另一个增长动力是住房的快速发展挤占了工业仓库的空间,特别是在悉尼等面积较小的城市。随着工业用地的日益稀缺,租金收益率和工业产权需求正在上升。

工业仓库对于发展中城市来说非常重要,因为它们是当地生产、储存或分配货物的必备条件。

对于写字楼来说,其评判的关键指标是商业和劳动力市场表现 - 特别是在像澳大利亚这样的服务型经济体中。

直到最近,商业发展强劲,开发商似乎很看好写字楼市场,在悉尼和墨尔本尤其如此,办公室空置率仍然很低,还有很多写字楼在建设中。

然而,行业专业人士认为写字楼可能回报较低,因为写字楼的价格上涨会导致租金收益率下降。

商品增长指标正在下滑,这可能表明对写字楼的需求下降。

截至目前,NAB商业信心指数从12下降至4,这是自2016年7月以来的最低水平。

就业年增长率 – 这是写字楼空缺率的首要指标 - 也从2017年12月的峰值(3.9%)降至2018年10月的2.4%。

住房市场也可能间接影响写字楼的需求。随着悉尼和墨尔本房地产市场的下滑,家庭消费将随之减少。

商品和服务消费的减少可能提高失业率,减少就业率,最终减少悉尼和墨尔本的写字楼需求。

越来越清楚的是,澳大利亚的住房和商用房市场会减少负担性指数,收紧贷款要求,增加金融部门的运营成本。

但商用房的多样性有说明了自身的增长机会。不同房产类型的走势有所不用。与代理商交谈并遵循经济趋势,就可以了解哪些楼房类型是未来所需。