去年我就说过,证监会ASIC与西太平洋银行的官司非常重要(见《一桩神判案,让你看见房市的曙光》)等了九个月,大家心里的雾霾终于可以一扫而空。西太平洋银行大获全胜,本来最初打算认罪抵罚的3,500万不用付了,证监会还要承担所有堂费。

有人说,Westpac这一战的逆转,靠的是遇到一位帅气的神法官:Nye Perram。 他在2008年,39岁就成为澳洲联邦法院最年轻的大法官,我们就来看看他是如何判这案:

Perram判案有一种习惯,不用高大上的引经据典,而用普通常识。

去年初审的时候,皇家委员会调查正如火如荼地进入最后阶段,西太平洋银行确实没想过要赢,只是想把风险减到最低,采取的策略是,赔一点钱了事,双方连金额都谈好了。可是,Perram法官不同意,他说:“如果连处罚什么都不知道,又怎能正确评定处罚多少才合理呢”。

当时,我在朋友圈说给他100个赞。可是,也有不少专家认为,他是嫌罚3,500万太少,要帮ASIC把判罚加重很多倍。

好了,到了结局篇,他同样爽快,只用了三招,就把证监会的指控直接否定了:

“我可能每天都吃最好的和牛,喝最好的红酒,但如果我真的想要得到一个自己的家,完全可以吃得更便宜些。即使(银行)知道我实际花多少钱在食物上,并不能说明我的最低生活费是多少。”

“为了预测借贷人未来的生活状况,知道他目前每月花了500元喝红酒有什么用呢?这能判断出他是否有能力偿还200万的贷款吗?”

这意思是,知道一些消费数据根本不能对判断借贷人的还款能力有关键影响。这是第一招。

第二招:“虽然我同意NCCP法案要求放贷人要查询借贷人的财务状况……但我并不认为,可以进一步推导,放贷方必须依靠这些数据来判断是否能放款。”

这就直接否定了ASIC所说,西太平洋银行要按NCCP的要求,采信借款人申报的生活花费,而不能用HEM(即 Household Expenditure Measure家庭支出评估指数)。

第三招,Perram法官认为,《国家消费者信贷保护法》(National Consumer Credit Protection Act)“根本不像ASIC宣称的那样运作有效”。

三招用大白话翻译过来是这样:你(ASIC)要求银行问的东西与还款能力没啥关系,银行问了并不代表必须依靠那些数据来批贷款,而你所依据的法例并不像你说的那么有效。

来自基本逻辑的简单判决听起来平淡,实际上却让人觉得非常痛快,因为这相当于说:NCCP是一个不能执行的无用法案。

这不仅把ASIC驳回,连皇家调查委员会一年多的折腾都给否定了。因为当初皇家调查委员会大法官Kenneth Hayne就一直强调详细核查生活费用的重要性。并在最终报告里强调,使用一个默认的基准HEM,不能核实借款人的支出。这,正是令西太平洋银行成为被告的重点。

事实上,失业、伤病、家庭变故才是借贷人还不起贷款的三种情况,而NCCP都起不到作用。当然,还有第四种情况,就是借贷人太贪婪,过度投资,但这锅又怎能让银行来背呢?

Nye Perram是不是很聪明?一下子就击中要害?

不过,总会有些人不服:你是判官当然你说了算。

事实上,西太平洋银行也的确作了最坏打算,所以,这几天,在赢得官司的同时,他们还是很配合ASIC的要求,推出了一个要向借款人查询更多问题的方案 -- 可想而知,皇家调查委员会的影响是多么大。

这样的事态进展,容易把人弄糊涂,究竟“负责任贷款”该不该执行呢?

那好,我们再来看另一帅哥:皇家调查委员会的第三号人物,大律师Michael Hodge现在是怎么想的。

自从加入了皇家调查委员会,Michael说,就没有什么人愿意与他一起吃饭派对了。作为皇家调查委员会中表现亮眼的法律界新星,这多少令人觉得奇怪。

最近,在布里斯班FINSIA分会举办的晚宴上,他回顾了自己一年多的历程,深刻地反省:所谓的“Responsible Lending” 是否令监管机构在银行和借贷者之间,制造了新的冲突?

“负责任贷款” 究竟是向谁负责?为何事负责?Responsible to whom? And responsible for what?

如果银行为自己负责,无论是从自己的利益或从存款人的利益出发,本来就会谨慎行事,会小心考量借贷人是否有还不起款的风险。而且,放贷数额多了,放贷机构也必定会用大数据来衡量系统风险,尽量减低收集信息的费用,从而避免加重顾客的负担(这说明了HEM的必要性)。

另一种“负责任”是要求放贷机构问得更仔细,要判断借贷人有没有提供不实信息,会不会达到他原来借款的目的,那笔借款有没有为借贷人的生活造成重大困难等等。

若说的是第一种负责,从贷款的整体违约率来说,我们的银行其实运作得很不错。

但如果你从个别借贷人遇到的困境说,就可能会认为,必须令放款机构对他们的客户负更多责任。

如果监管机构的重点是要求放款机构对每一个人负责,必然会造成审批费用的上升。而如果我们要求放款机构提高审批的标准,那实际上,我们是要求他们为借贷人承担更少的责任 - 少放款。

这样做的危险在于,那些本来可以得到好利率产品的借款人,会借不到,或者要去找次级的信贷机构。最终是把的澳洲借贷人赶到了贪婪的高利贷者手中,这难度就是保护消费者吗?

Michael演讲的结论是:”我们必须警惕为了保护少数人的利益,却给大多数人带来麻烦 Beware creating problems for the many by protecting the few”。

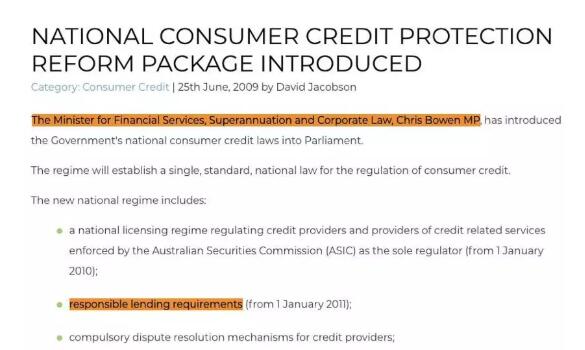

2009年《国家消费者信贷保护法》(NCCP)引入的国家信贷改革计划,催生了法定的“负责任贷款”概念,它主要是要求放贷方做三件事,一. 合理询问消费者的财务状况、要求和目标。二. 采取合理措施核实消费者的财务状况。三. 初步评估贷款合同是否“不适合”消费者。

一条看似没什么伤害的“良心法案”,在过去两年,让部分人越玩越兴奋。房市跌去了几乎一万亿。

如果我们再追究一下,这法例是谁弄出来的?

就是2009年,担任金融服务、退休金和公司法部长的Chris Bowen。 他是谁?可看看《好险!澳洲房市差一点一蹶不起》。

这样,你就可以了解,为何Nye Perram判案够胆如此接地气。因为,我们已经进入了ScoMo的时代。澳洲真幸运,民主选举制度还是有用的。