澳联储两次降息,首付降至5%,让更多买家进入市场,很多住宅可负担性大大提高,变得越来越抢手。

而近期,澳大利亚央行行长Phillip Lowe在经济议会听证会上表示,如果经济得不到改善,澳联储将可能被迫采取“非常规”的方法,将利率下调至零或者更低水平,以恢复经济。

“负利率”意味着国家将迫使个人消费、银行放贷,否则就会收取利息。

【何谓负利率】先给大家普及一下负利率概念,负利率分为名义负利率和实际负利率。名义负利率就是将通常的存款利率改为负值。一般而言银行向央行存款时可获得利息,但在负利率情况下反而需要支付手续费。银行将钱存入央行会出现缩水,因此有望促使银行积极放宽面向企业的贷款。实际负利率,指通货膨胀率(CPI涨幅)高过银行存款利率。这种情形下,如果只把钱存在银行里,会发现财富不但没有增加,反而随着物价的上涨缩水了。

负利率下最受伤还是以工资收入为主的工薪阶层。负利率缩小了商业银行的利差,银行往往因迫于同业竞争的压力不敢将这种赋税转嫁给消费者。不过,越来越多的迹象正表明:有些银行已经扛不住了。

专家建议,在负利率时代,老百姓应该多消费,“在保证日常开支,以及未来养老、医疗、子女教育准备金的前提下,多多改善生活,包括买房、换车、旅游。”钱花出去了才算自己的,低利率时代下不适合一味攒钱。适当加大负债反而有利于财富积累。

【房地产业成最大赢家】 “负利率时代”到来,意味着货币政策已经“非常态”了。居民存款意愿会降低,投资意愿会上升,为了避免财富缩水,会将多余资金购置房产、商铺甚至进入股市,房地产市场将率先受益。还有一种保值增值的有效手段就是寻找避险资产。

托底澳洲楼市的6大金刚:

1、澳洲监管机构已表示将放松贷款限制。APRA(澳大利亚审慎监管局)取消了各大银行7%的抵押贷款评估下限,澳洲房价回涨的可能性一下子多了3-5倍。

2、澳洲移民人口持续增长,新房供应量不断下降,全球冲进澳洲的置业购房者一直都在增加,僧多粥少,特别是稀缺房源,真的是谁抢到谁赚钱。

3、工资增加,贷款成本降低,本地人住房负担能力大大提高,会有更多家庭考虑买房。

4、自由党莫里森政府的连任,推出的一系列政策主旨就是大力发展澳洲经济,刺激房地产市场的发展,吸引国际投资者进场。比如大兴基建,5%的首次置业贷款,地产负扣税危机解除,资本利得税优惠,通过1580亿的个人所得税削减计划等等。这些利好,都大大增加的澳洲房产投资者的信心。

5、澳洲联储的年内3-4的降息,大大降低的贷款成本,大大刺激购房需求。

6、各大银行都开始放宽贷款政策,贷款更加容易,利率会更低更划算。

*对存款者

据统计,目前整个澳洲银行存款数据为5260亿澳元,如果银行把利率降至0甚至负,那这些存款者将损失大概10.3亿澳元利息。

*对贷款者

加大借贷者的信心和金额,但是同时银行也会担心还贷能力,而在评估时期加大问题复杂度,考量变多。

负利率政策的本意是通过压低本币利率,扩大本外币负利率,推动本币汇率贬值,进而扩大出口、刺激经济。

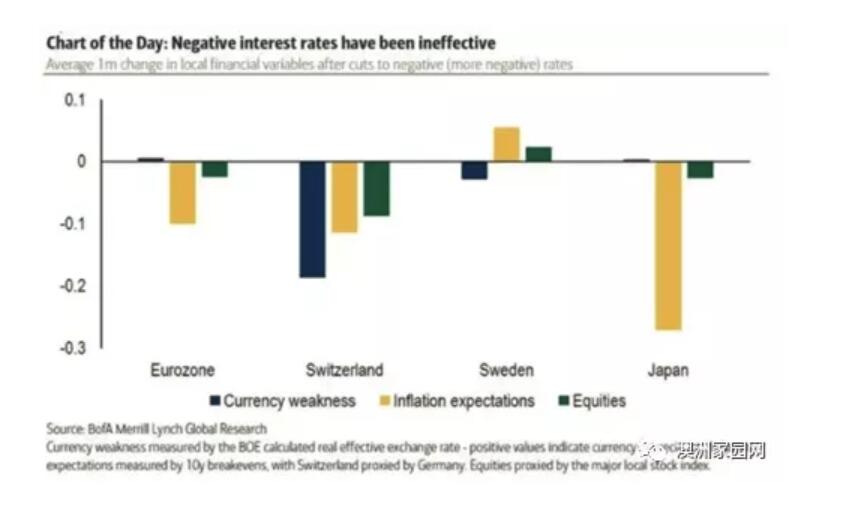

而截至2016年,其实已经有数个国家实施了该类政策,而结果并不如所想的那样顺利:

从该图能够看出,除了瑞典有非常小幅度的增长外,其他国家反而效果非常不佳。

而现在,日本股市确实比2013年有所上涨,但股市的大部分上涨都是在量化质化宽松期间实现的,而不是在实行负利率之后。宣布实行负利率政策以后,由于各种原因,日本股市反而出现了一定程度的下调。

这也是为什么行长Lowe对此事保持非常谨慎的原因

而央行行长面临的棘手问题:在政策工具箱中的工具有限的情况下,要不要推负利率?应该把负利率推到什么程度?如何判断负利率政策的效果?在负利率政策以外还有什么其他办法?

这些其实都不是我们老百姓能揣测的出来的,作为一个个人投资者,我们应该学习负利率政策的利弊,了解负利率政策对于经济的影响,以此来帮助自己做出理性的投资决策。